Chaque année, de plus en plus de seniors français choisissent de passer leur retraite à l’étranger. Les raisons qui les poussent à partir sont multiples : une meilleure qualité de vie, un climat plus agréable et un coût de la vie moins élevé. Ils sont donc à ce jour plus d’un million à s’être installés dans des pays tels que le Maroc, l’Algérie, la Tunisie, l’Espagne, le Portugal, la Grèce ou encore l’Italie.

Chaque année, de plus en plus de seniors français choisissent de passer leur retraite à l’étranger. Les raisons qui les poussent à partir sont multiples : une meilleure qualité de vie, un climat plus agréable et un coût de la vie moins élevé. Ils sont donc à ce jour plus d’un million à s’être installés dans des pays tels que le Maroc, l’Algérie, la Tunisie, l’Espagne, le Portugal, la Grèce ou encore l’Italie.

Ces destinations offrent aux retraités des conditions de vie agréables, ainsi que des avantages fiscaux intéressants pour profiter pleinement de cette nouvelle étape de leur vie. Or, ces avantages résultent d’une préparation minutieuse et, de préférence, d’un accompagnement professionnel de près, en amont. Santé, administration, protection, voici les étapes à suivre pour bien préparer sa retraite à l’étranger !

Expatrié, retraité et en bonne santé !

Pour profiter pleinement de sa retraite à l’étranger, il faut garder la santé ! Voici les étapes importantes pour bien préparer le terrain.

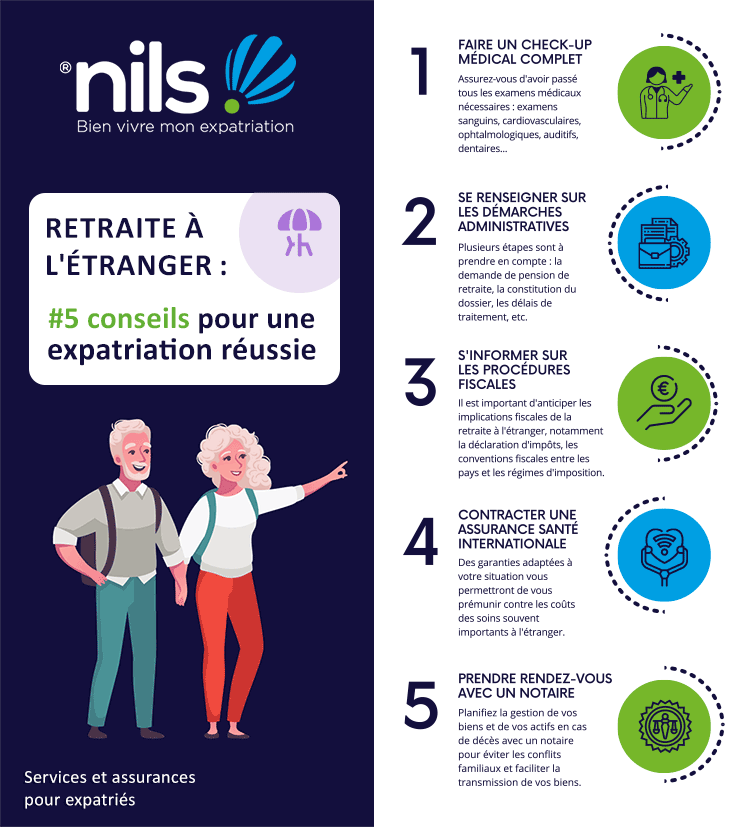

Faire un check up médical complet

Avant de s’installer à l’étranger pour passer sa retraite, il est fortement recommandé de réaliser un bilan de santé complet auprès de son médecin traitant. Cette étape permet de détecter toute pathologie préexistante et de prendre les mesures nécessaires pour y remédier avant le départ.

Le bilan comprend différents examens tels que des analyses sanguines, urinaires, cardiovasculaires, ophtalmologiques, auditifs, dentaires, et d’autres examens en fonction de l’âge et des antécédents médicaux de la personne.

En cas de pathologie préexistante avant l’expatriation

En cas de pathologies préexistantes nécessitant une continuité de soins, il est important de consulter son médecin traitant et son spécialiste avant de s’installer à l’étranger pour assurer la poursuite du traitement.

En effet, les maladies chroniques, comme le diabète, l’hypertension artérielle, les maladies cardiovasculaires, respiratoires, auto-immunes, infectieuses chroniques et les troubles psychiatriques nécessitent une surveillance et un traitement régulier pour éviter toute complication, et un plan de soins adapté doit être établi pour assurer la continuité du traitement à l’étranger.

Le coût de la santé à l’étranger

Lorsqu’on envisage de s’installer à l’étranger, il faut prendre en compte les coûts médicaux qui peuvent varier considérablement d’un pays à l’autre. Certains pays, tels que les États-Unis, la Suisse, la Norvège, l’Allemagne, Singapour et Hong Kong, peuvent avoir des coûts médicaux très élevés, ce qui peut être difficile à supporter pour les retraités expatriés.

Dans certains cas, les habitants peuvent même franchir la frontière pour se faire soigner dans des pays voisins où les frais sont moins élevés. Afin d’éviter des dépenses exorbitantes, il est vivement recommandé de souscrire une assurance santé internationale pour couvrir les frais médicaux en cas de besoin.

L’accessibilité des médicaments à l’étranger

Pour voyager avec des médicaments, il faut se conformer aux réglementations du pays de destination, qui peuvent varier en termes de quantités autorisées et de durée de traitement. Certains médicaments peuvent également être considérés comme des stupéfiants ou des psychotropes dans certains pays, ce qui peut entraîner des restrictions ou des exigences supplémentaires en matière de documentation.

Pour connaître les règles en vigueur, il est recommandé de consulter le site de l’Organe international de Contrôle des Stupéfiants (OICS) et de contacter l’Ambassade ou le Ministère de la Santé du pays de destination.

Quatre points sont importants :

- Il est impératif de voyager avec l’ordonnance originale et sa traduction en anglais et, dans certains cas, une attestation de transport personnelle.

- Dans le cas de voyages dans l’espace Schengen, il faut contacter l’ARS de la région où le médecin prescripteur est enregistré afin d’obtenir une attestation.

- Pour les voyages en dehors de cet espace, une attestation de transport doit être demandée à l’ANSM, en remplissant un formulaire en ligne au moins 10 jours avant le départ. Attention, les attestations sont délivrées pour une durée maximale de 28 jours (14 jours pour la méthadone sirop).

- Pour les déplacements longs, par exemple, une expatriation, il faut prendre des dispositions pour prolonger le traitement dans le pays d’accueil.

Les assurances complémentaires et les couvertures de soins

Avant de partir à l’étranger, il faut s’assurer d’avoir une couverture santé adéquate pour faire face à toute éventualité. Une assurance santé internationale est indispensable pour bénéficier d’une protection optimale. Pour mieux comprendre les différentes options disponibles et choisir la meilleure couverture en fonction de ses besoins, il est recommandé de se faire accompagner par un professionnel avant le départ.

Les garanties proposées par une mutuelle santé retraité expatrié doivent inclure :

- Les soins médicaux, incluant la prise en charge des médicaments prescrits ;

- L’hospitalisation

- Les soins dentaires, optiques, auditifs ;

- L’assistance rapatriement ;

- Le tiers payant international ;

Il est possible d’ajouter des options pour renforcer sa couverture médicale, par exemple :

- L’assurance décès ou invalidité ;

- La responsabilité civile ;

- Les renforts dentaires et optiques ;

- Le transport des proches en cas de rapatriement.

Les retraités du régime général

Les retraités du régime général qui choisissent de s’installer dans un pays de l’Union européenne ou un pays ayant signé une convention avec la France peuvent demander la prise en charge de leurs soins de santé réalisés dans leur pays de résidence en remplissant certaines conditions. Pour ce faire, il faut envoyer une demande d’attestation de droit aux soins de santé soit à l’organisme de sécurité sociale de son pays de résidence, soit via le questionnaire d’étude des droits aux soins de santé.

L’Assurance santé internationale spéciale retraite

L’assurance santé internationale permet de partir en toute tranquillité en bénéficiant d’une couverture santé complète, d’une assistance rapatriement, d’une garantie décès/perte d’autonomie et d’une responsabilité civile. L’assuré est ainsi protégé grâce à une assurance santé aussi efficace que la sécurité sociale en France.

Quelles démarches administratives et fiscales pour toucher sa retraite à l’étranger ?

Pour profiter sereinement de sa retraite à l’étranger, il faut prendre le temps de comprendre et d’effectuer les démarches administratives et fiscales nécessaires pour continuer à percevoir sa pension de retraite en toute conformité avec les règles en vigueur. Les formalités à accomplir et les règles à respecter peuvent varier en fonction des pays et des situations personnelles.

Les démarches pour toucher sa retraite à l’étranger

Pour toucher sa pension à l’étranger, le retraité français doit faire une demande à la CNAV en présentant un certificat de résidence, les informations de son compte bancaire étranger et, chaque année, un certificat d’existence visé par le consulat de France dans le pays où il vit. Le respect de ces formalités permet d’éviter tout retard ou interruption de paiement de la pension.

Attention, les bénéficiaires de l’Allocation de Solidarité aux Personnes Âgées ou de l’Allocation Supplémentaire d’Invalidité, ne pourront plus toucher ces contributions une fois installés hors de France.

Les implications fiscales de la retraite à l’étranger

Les règles d’imposition pour le retraité français expatrié à l’étranger dépendent des accords fiscaux entre la France et le pays d’accueil. En l’absence d’accord, il peut y avoir une double imposition. Toutefois, une fois qu’il a quitté définitivement la France, les prélèvements tels que la CSG et la CRDS ne s’appliquent plus. Il faut donc prendre le temps de se renseigner sur les accords fiscaux en vigueur pour éviter toute mauvaise surprise.

Il est donc fortement conseillé de se renseigner sur les accords fiscaux en vigueur dans le pays d’accueil pour éviter toute mauvaise surprise en matière d’imposition.

Assurance santé : demandez un devis

Prévoyance et protection pour la retraite à l’étranger

Lorsque l’on se prépare à vivre sa retraite à l’étranger, il ne faut pas perdre de vue les éventuels risques et imprévus qui pourraient survenir. C’est pourquoi la prévoyance et la protection de ses biens sont des éléments clés à considérer pour vivre une expatriation sereine et en toute tranquillité.

Planifier la gestion de ses biens et de ses actifs en cas de décès avec le notaire

La planification patrimoniale participe à la réussite d’une expatriation. Grâce à une bonne gestion de ses biens en cas de décès, cela évite les conflits familiaux, les coûts supplémentaires et facilite la transmission des biens à ses proches. Or, depuis 2015, la fiscalité de la succession dépend du pays de résidence de l’expatrié, selon le Règlement européen sur les successions internationales.

Le notaire spécialisé dans les successions internationales peut aider à déterminer les meilleures formes de succession, telles que la donation, le testament, l’assurance vie ou la création d’une société civile immobilière (SCI). Il peut également obtenir rapidement un Certificat Successoral européen (CSE), document payant facilitant la reconnaissance des droits des héritiers à l’étranger et la réception de l’héritage.

Désigner des bénéficiaires pour recevoir les héritages souhaités

En France, la loi impose des restrictions quant à la liberté de choix des héritiers afin de protéger les ascendants et les descendants du défunt.

Toutefois, dans la plupart des cas, il est possible de léguer une partie de ses biens à la personne de son choix, à condition de ne pas toucher à la part de l’héritage légal minimum qui revient aux héritiers de droit. Pour désigner un tiers ou l’un de ses héritiers, l’expatrié peut choisir entre :

- Le testament, pour spécifier à qui revient la part de l’héritage qui dépasse cette réserve.

- La donation à un membre de la famille ou à une personne étrangère, à condition de respecter la réserve héréditaire.

- Le contrat d’assurance vie, qui permet de désigner les bénéficiaires qui percevront une rente ou un capital après le décès, sans que les héritiers réservataires ne puissent contester ce choix.

Réduire les frais fiscaux liés à la succession grâce à une planification successorale

La planification successorale permet de :

- Réduire les frais fiscaux liés à la succession grâce à différentes stratégies telles que l’optimisation fiscale ou la donation-partage ;

- De protéger le commanditaire en cas de perte d’autonomie grâce à des outils tels que le contrat d’assurance dépendance ou le mandat de protection future.

Protéger ses proches en cas de perte d’autonomie avec un mandat de protection future

Il peut parfois arriver que la perte d’autonomie d’un proche soit synonyme de conflits familiaux. Pour éviter cette situation difficile, il existe des mesures de protection, par exemple, le mandat de protection future.

Ce document permet de désigner une personne de confiance pour prendre des décisions en cas d’incapacité du mandant. Il faut donc bien réfléchir à la personne à désigner et se faire accompagner par un professionnel pour le rédiger de manière précise et adaptée à sa situation.

Le rôle du notaire dans la planification successorale et la protection de la personne

Le notaire joue un rôle essentiel dans la planification successorale et la protection patrimoniale, en particulier lorsqu’il s’agit d’organiser sa succession à l’étranger. Avec à son expertise juridique et fiscale, il peut conseiller efficacement sur les choix de succession et les options fiscales les plus avantageuses.

Du côté des frais, les notaires appliquent des tarifs réglementés, ou émoluments, pour leurs services, qui diffèrent selon le type d’acte effectué, mais identiques pour tous les notaires. De plus, ils peuvent facturer des honoraires supplémentaires pour des prestations non réglementées, dont le montant varie d’un notaire à l’autre en fonction des services demandés.

Conclusion

Pour vous aider à franchir le pas en toute confiance, nous avons créé une illustration qui résume 5 conseils essentiels pour bien préparer votre retraite à l’étranger.

L’expatriation pour passer sa retraite à l’étranger requiert une préparation minutieuse en amont. Cette planification doit se concentrer sur trois aspects clés : la santé, la pension et la succession. Avec l’accompagnement professionnel adéquat, ces éléments seront pris en compte et traités de manière efficace pour garantir la réussite de son projet de vie à l’étranger.

L’expatriation pour passer sa retraite à l’étranger requiert une préparation minutieuse en amont. Cette planification doit se concentrer sur trois aspects clés : la santé, la pension et la succession. Avec l’accompagnement professionnel adéquat, ces éléments seront pris en compte et traités de manière efficace pour garantir la réussite de son projet de vie à l’étranger.

Les conseillers Nils Expat sont à votre écoute pour sélectionner l’assurance santé adaptée à votre projet et à vos besoins : parlons-en !

[sibwp_form id=2]